Nuevas Bases de Cotización 2024

01 febrero, 2024

Publicación de bases y tipos de cotización para 2024

A través de la publicación de la Orden PJC/51/2024, de 29 de enero, por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía Salarial y formación profesional para el ejercicio 2024, se establecen las bases de cotización para el presente ejercicio 2024.

A destacar

El Real Decreto-ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía, establece con carácter transitorio, las disposiciones precisas que permiten articular esta orden en tanto se apruebe la Ley de Presupuestos Generales del Estado para 2024.

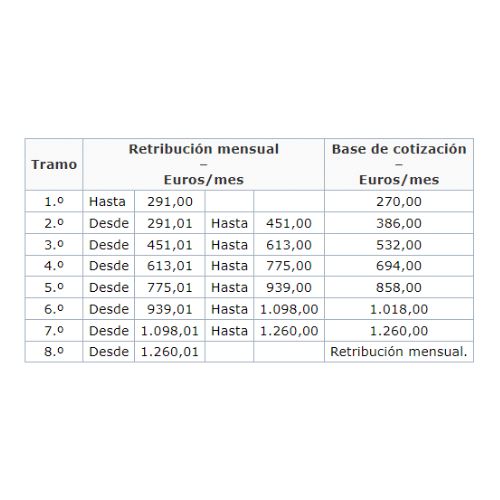

En este sentido, la disposición transitoria octava establece la suspensión de lo dispuesto en el apartado 1.a).4.º de la disposición transitoria decimosexta del texto refundido de la Ley General de la Seguridad Social, en relación con las bases de cotización del Sistema Especial para Empleados de Hogar. De esta forma, en tanto se aprueba la Ley de Presupuestos Generales del Estado para el año 2024, desde el 1 de enero de 2024, los tramos de retribución y las bases de cotización por contingencias comunes a este sistema especial serán las determinadas en el ejercicio 2023.

Para la gestión de contratación, alta, determinación de tramos y cuotas de cotización, disponemos de nuestra herramienta eHogar, con la cual tramitarán online todas estas gestiones.

En lo que respecta al salario mínimo interprofesional, es preciso señalar que el Real Decreto-ley 8/2023, de 27 de diciembre, en su artículo 84, ha prorrogado la vigencia del Real Decreto 99/2023, de 14 de febrero por el que se fijó el salario mínimo interprofesional para 2023, hasta tanto no se apruebe el real decreto por el que se fije el salario mínimo interprofesional para el año 2024.

En este sentido, y en tanto no se apruebe el salario mínimo interprofesional para el año 2024, las bases mínimas de cotización de todos los grupos profesionales previstas en esta orden tendrán carácter provisional hasta que, mediante una nueva orden ministerial, se aprueben de forma definitiva.

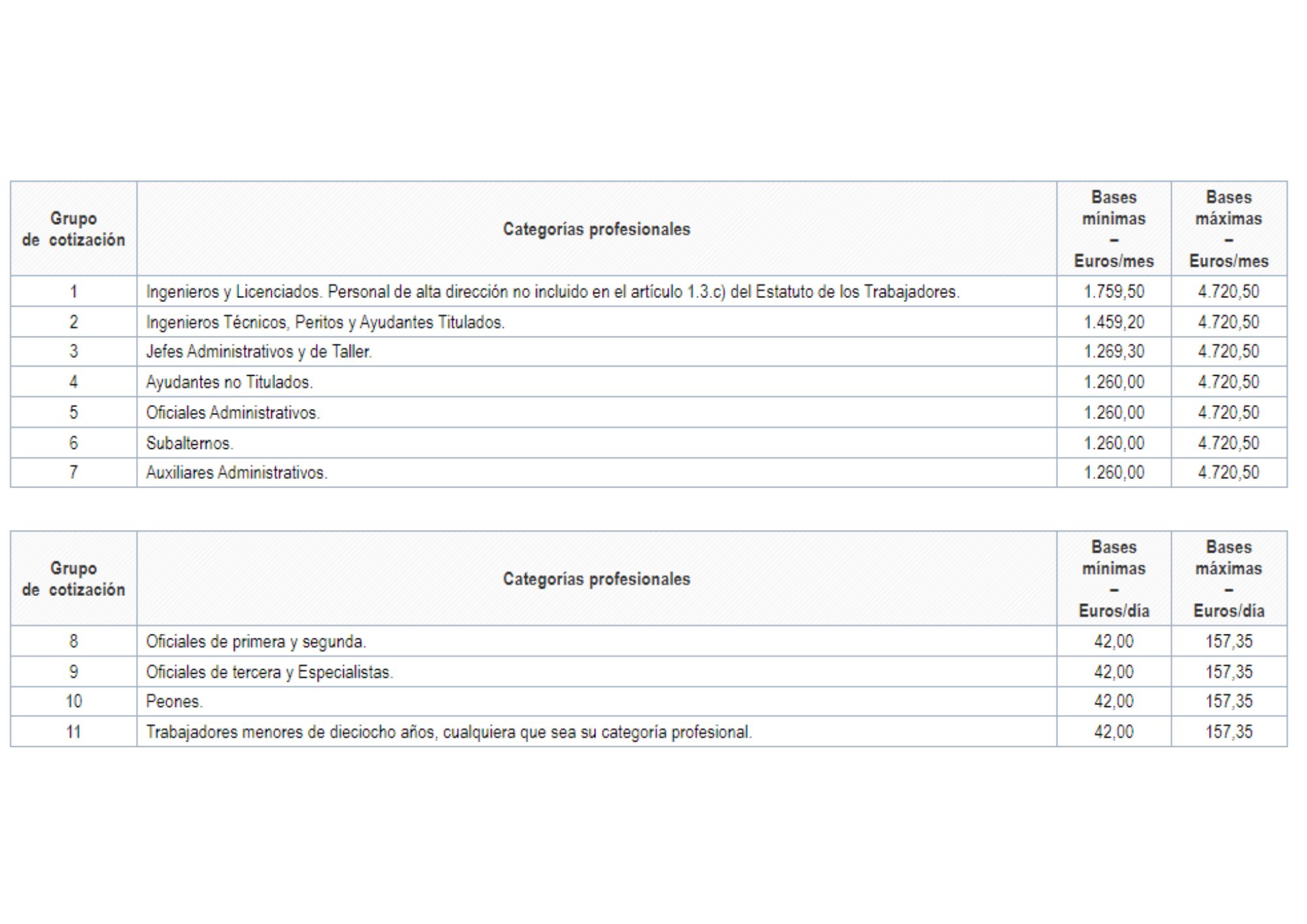

Régimen general 2024

Para todas las gestiones de contratación laboral, determinación de costes de contratación, estudio de posibles bonificaciones, comunicación a la seguridad social de los movimientos de alta, registro de contratos en el SEPE, etcétera, disponemos de nuestra herramienta Netcontrata.

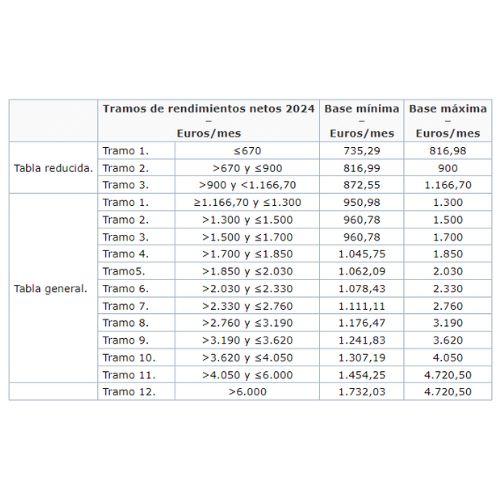

Respecto a los trabajadores autónmos, en el año 2024, la tabla general y la tabla reducida y las bases máximas y mínimas aplicables a los diferentes tramos de rendimientos netos se fijan de conformidad con la disposición transitoria primera del Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, y la disposición transitoria novena del Real Decreto-ley 8/2023, de 27 de diciembre. Asimismo, la cuantía para el reintegro de cotizaciones a los trabajadores autónomos en situación de pluriactividad fijada en el apartado 8 del artículo 16 proviene de la aplicación a la base máxima para el año 2024 del apartado 1 para doce mensualidades del tipo de cotización del 28,30 vigente del apartado 2.a) del mismo artículo.

Los importes económicos que determinarán las bases de cotización y las cuotas mensuales definitivas estarán constituidos por los rendimientos computables procedentes de todas las actividades económicas, empresariales o profesionales, ejercidas por la persona trabajadora por cuenta propia o autónoma en cada ejercicio, a título individual o como socio o integrante de cualquier tipo de entidad en los términos establecidos en el presente artículo.

Para las actividades económicas que determinen el rendimiento neto por el método de estimación directa, el rendimiento computable será el rendimiento neto, incrementado en el importe de las cuotas de la Seguridad Social y aportaciones a mutualidades alternativas del titular de la actividad.

Si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos, la persona trabajadora por cuenta propia o autónoma deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

En caso de que la correspondiente Administración tributaria efectúe modificaciones posteriores en los importes de los rendimientos anuales de la persona trabajadora por cuenta propia o autónoma que se han computado para la regularización, ya sea como consecuencia de actuaciones de oficio o a solicitud del trabajador, este podrá, en su caso, solicitar la devolución de lo ingresado indebidamente.

Para ésto último, nuestra herramienta Gesta para la gestión de trabajadores autónomos lleva incorporado el sistema de cálculo de determinación de tramos de cotización en función de los ingresos del trabajador y así poder seleccionar la cuota , pudiendo comunicar dichos cambios online con un simple clic.

Mantente actualizado con nuestros artículos de interés en nuestro blog en www.creative-quality.es

Escrito por el Equipo de Marketing